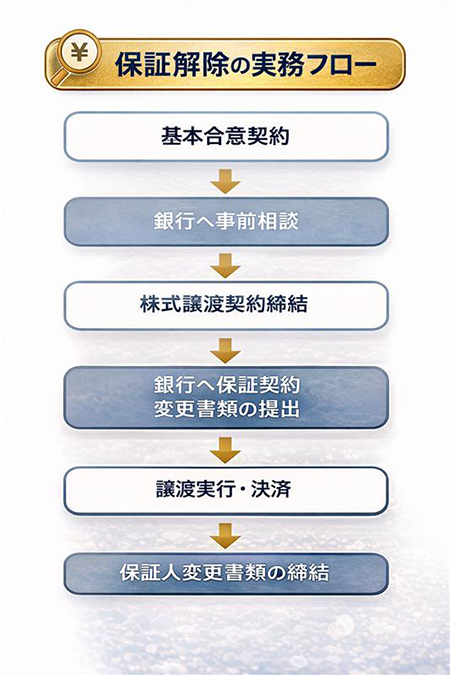

① 借入の完全把握(必須)

まず最初に行うべきは、借入内容の正確な把握です。ここが曖昧なまま進めると、後工程で必ず問題が発生します。

補足(実務ポイント)

実務では、単なる残高一覧では不十分で、「保証構造の見える化」が必要になります。具体的には、金融機関ごとに以下を整理します。

- 借入金額・残高

- 保証人(誰が保証しているか)

- 担保(不動産・預金など)

- 返済条件(期間・金利)

特に重要なのは、「どの借入に誰の保証が付いているか」です。

これを整理することで、「どの借入が交渉対象になるか」が明確になります。

② 初期段階で銀行に相談(最重要)

借入整理ができたら、できるだけ早い段階で銀行へ相談を行います。

補足(実務ポイント)

ここでの最大の注意点は、「タイミング」です。

- NG:最終契約後に相談

- OK:基本合意前〜直後

銀行が承認しなければM&Aは成立しないため、

👉**“銀行がどう考えるか”を先に確認することが重要**です。

また、相談時には単に「売却予定」と伝えるのではなく、

- なぜ売却するのか

- なぜこの買い手なのか

- 事業はどうなるのか

を説明し、「合理的な取引」であることを理解してもらう必要があります。

③ 買い手情報の提示(信用審査フェーズ)

銀行との初期協議が進んだら、買い手の情報を提示します。

補足(実務ポイント)

このフェーズでは、銀行は実質的に「保証人の入れ替え審査」を行っています。

主に見られるポイントは以下です。

- 財務状況(純資産・利益・CF)

- 個人資産(不動産・預金)

- 経営経験・業界理解

- 過去の事業実績

ここで重要なのは、「数字」だけではなく、

👉**“この人に任せて大丈夫か”という定性的評価**です。

そのため、事業計画や引き継ぎ体制も含めて説明することが有効です。

④ 条件交渉(実質的な勝負)

買い手審査と並行して、銀行との条件交渉に入ります。

補足(実務ポイント)

ここでは単に保証の有無だけでなく、以下の条件が調整されます。

- 保証解除 or 保証人変更

- 担保の継続・解除・差替

- 金利条件

- コベナンツ(財務制限条項)

実務上は、

👉「完全解除」

👉「一部残存」

👉「買い手保証へ切替」

のどれになるかが争点になります。

重要なのは、

👉売り手のリスクがどこまで残るかを明確にすることです。+-

⑤ 最終契約(条件付きが基本)

条件交渉がまとまったら、最終契約(株式譲渡契約等)を締結します。

補足(実務ポイント)

ここで必ず入れるべきなのが、

👉**「保証解除を前提条件(停止条件)」とする条項**

です。

これを入れない場合、

- 保証解除できない

- でも契約は有効

という最悪の状態になります。

実務では、

「金融機関の承諾および保証解除を条件とする」

という文言を入れるのが一般的です。

⑥ 銀行への書類提出(実務処理)

契約締結後、銀行へ正式な書類を提出します。

補足(実務ポイント)

ここで必要になる書類は以下です。

- 保証契約変更書類

- 新保証人の登録書類

- 担保関係書類

- 会社の変更資料(株主変更等)

この工程でよくある問題は、

- 書類不備

- 押印漏れ

- スケジュール遅延

です。

👉事前に銀行と必要書類をすり合わせることが重要です。

⑦ 譲渡実行(クロージング・決済)

最終的に、株式譲渡と資金決済を実行します。

補足(実務ポイント)

このタイミングでは、

- 株式譲渡

- 融資条件変更

- 保証切替

が同時に行われます。

👉これを「同時履行」といいます。

この順番が崩れると、

- 保証が外れない

- リスクだけ残る

という事態になるため、

👉銀行・当事者・アドバイザーの連携が不可欠です。

⑧ 保証人変更書類の締結(最終処理)

最後に、保証人変更書類の締結が行われます。

補足(実務ポイント)

ここで正式に、

- 売り手保証の解除

- 買い手保証の成立

が完了します。

実務上は、

👉「保証解除が完了したことを必ず書面で確認」

することが重要です。

口頭確認だけではリスクが残るため、

銀行からの正式な書類受領まで確認する必要があります。

■ まとめ(実務の本質)

このフローの本質は以下です。

👉銀行をどれだけ早く巻き込めるか

👉買い手の信用をどう見せるか

👉契約でリスクをコントロールできるか

👉この3点で、保証解除の成否はほぼ決まります。