デイサービス(通所介護)は、介護ビジネスの中でも比較的参入しやすく、地域密着型で安定した需要があることから、M&A市場でも一定数の案件が流通しています。

一方で、「施設要件」「人員基準」「稼働率」に強く依存するビジネスであり、訪問介護とは異なるリスク構造を持ちます。

本記事では、デイサービスM&Aの全体像を、実務目線で整理します。

デイサービスとは(ビジネスの本質)

デイサービスとは、利用者が日中施設に通い、食事・入浴・機能訓練などのサービスを受ける事業です。

制度上は介護保険法第8条第7項に定義されており、介護保険報酬によって収益が発生します。

訪問介護との違いは明確で、

👉 「施設 × 稼働率 × 人員」=売上

という“箱ビジネス”である点が特徴です。

許認可の基本構造

デイサービスを運営するには、介護保険事業者の指定が必要です。

根拠

- 介護保険法第41条

- (小規模の場合)介護保険法第42条

この指定が維持できるかが、M&Aの成否を左右します。

M&Aスキームと許認可

株式譲渡

👉 指定はそのまま維持

- 最も一般的な手法

- 利用者・売上が途切れない

事業譲渡

👉 原則再指定が必要

- 新規申請に数ヶ月かかる

- その間は売上が停止する

結論

👉 デイサービスも株式譲渡が基本

デイサービス特有のリスク

訪問介護と比較すると、デイサービスには以下の特徴があります。

① 稼働率依存

👉 売上は利用者数で決まる

- 定員に対する稼働率が重要

- 空きがあると即減収になる

② 不動産リスク

👉 建物が適法でないと致命的

確認すべきポイント

- 用途地域(建築基準法第48条)

- 消防設備(消防法第17条)

③ 人員配置

- 管理者

- 生活相談員

- 機能訓練指導員

👉 欠けると運営不可

価格評価の考え方

デイサービスは訪問介護と異なり、“施設型ビジネス”として評価されます。

主な評価指標

- 利用者数

- 稼働率

- 定員

- 人員体制

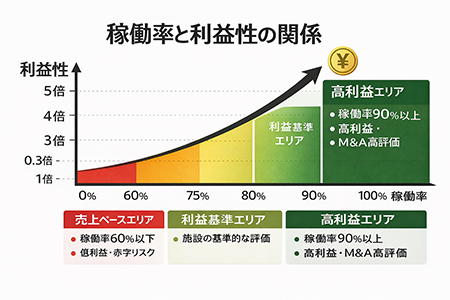

譲渡価格の目安イメージ

小規模デイ(よくあるパターン)

- 年商:2,000〜4,000万円

- 利益:不安定

👉 売上の0.3〜1倍

優良デイ(稼働率が高いケース)

- 稼働率80%以上

- 利益安定

👉 利益の3〜5倍

デューデリジェンスのポイント

① 稼働率の確認

- 定員に対する利用者数

- 曜日別の偏り

👉 週の穴があると要注意

② 建物の適法性

- 用途変更済みか

- 消防検査済みか

👉 ここがNGだと再指定不可

③ 人員体制

- 常勤要件を満たしているか

- 有資格者が揃っているか

④ 行政リスク

- 指導履歴

- 不正請求の有無

根拠

- 介護保険法第70条

デューデリジェンスとは、企業の財務・法務リスクを調査する工程です。

→ デューデリジェンスの流れを見る

よくある失敗

① 稼働率を見誤る

👉 表面上の売上だけで判断する

② 建物違反を見落とす

👉 許認可が取れなくなる

③ スタッフ流出

👉 運営が崩壊する

成功するM&Aのポイント

① 稼働率改善余地を見る

👉 伸びしろが重要

② 送迎エリアの分析

👉 商圏で勝負が決まる

③ スタッフの定着

👉 現場力がすべて

まとめ

デイサービスM&Aの本質はシンプルです。

- 👉 稼働率がすべて

- 👉 建物が土台

- 👉 人材が運営力

訪問介護が「人のビジネス」だとすると、

デイサービスは「箱+人のビジネス」です。

したがって結論は、

👉 「稼働率が維持できるか」を中心に判断すべきです。

デイサービスは改善余地のある案件も多く、適切に選べば非常に魅力的な投資対象となります。

一方で、基礎構造を見誤ると収益は一気に崩れるため、慎重な見極めが不可欠です。