📋 この記事でわかること

- 中小企業のM&A株価を決める基本の計算式

- 純資産とは何か・どう計算するか

- 営業権(のれん)とは何か・いくらになるか

- 利益倍率を上下させる評価要因

- EBITDAを使った評価方法

- 不動産を持つ会社の評価ポイント

- 最終的な価格を決める「需要と供給」の考え方

目次

会社を売却したい経営者の方が一番気になること——それは「結局、うちの会社はいくらになるの?」ではないでしょうか。

M&Aの価格は不動産のように「相場」が決まっているわけではありません。しかし、ほとんどの中小企業ではある程度共通した計算方法があります。今回は、その考え方を誰でも理解できるように解説します。

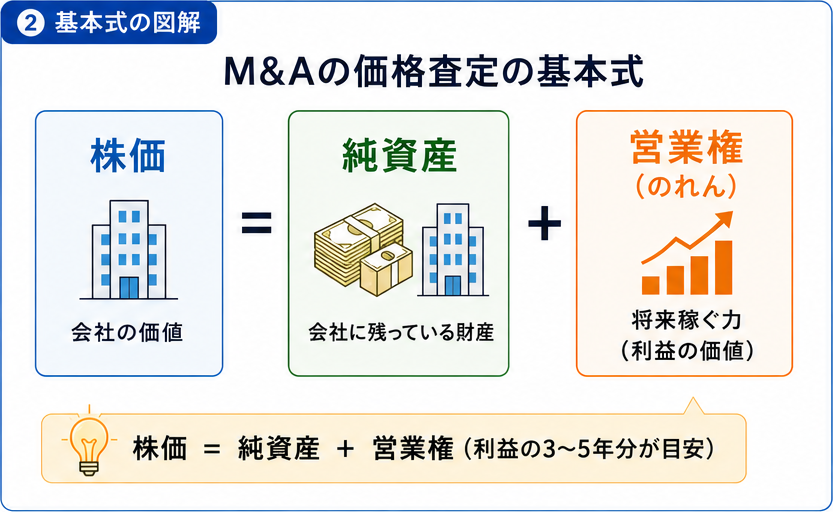

まず結論:株価の計算式

結論:中小企業のM&A株価は「純資産+営業権(のれん)」で計算します。営業権の目安は年間利益の3〜5年分です。この式さえ覚えていただければ、M&A価格の基本的な考え方は理解できます。

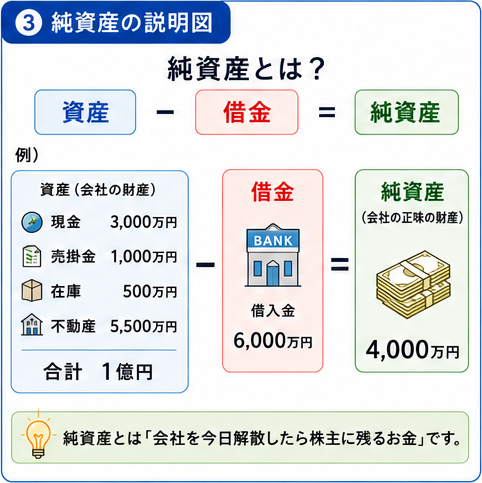

STEP1|純資産とは?

結論:純資産とは「会社の財産から借金を引いた金額」です。「会社を今日解散したら株主に残るお金」とイメージすると分かりやすくなります。

現金・売掛金・在庫・不動産などの総資産から、借入金などの負債を差し引いて算出します。

純資産の計算例

| 資産項目 | 金額 |

|---|---|

| 現金 | 3,000万円 |

| 売掛金 | 1,000万円 |

| 在庫 | 500万円 |

| 不動産 | 6,000万円 |

| 資産合計 | 1億500万円 |

| 借入金(負債) | ▲5,500万円 |

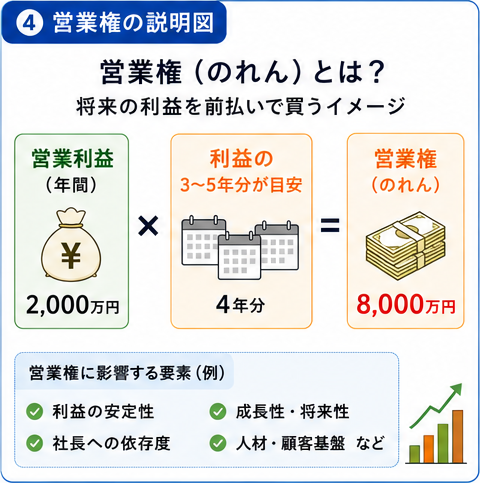

STEP2|営業権(のれん)とは?

結論:営業権とは、決算書に載らない「目に見えない価値」を金額化したものです。年間利益の3〜5年分が目安となりますが、会社の状況によって大きく異なります。

会社には、長年のお客様・ブランド・社員・技術・ノウハウ・安定した利益など、決算書には記載されない価値があります。買い手は「この利益を今後も稼げる」と考えてその分を上乗せします。これが営業権(のれん)です。

営業権の計算の目安

| 年間営業利益 | 倍率 | 営業権の目安 |

|---|---|---|

| 2,000万円 | 3年分 | 6,000万円 |

| 2,000万円 | 4年分 | 8,000万円 |

| 2,000万円 | 5年分 | 1億円 |

💡 ポイント:同じ営業利益でも、倍率が「3年分」か「5年分」かで営業権の金額は大きく変わります。倍率を決める要因は次のセクションで解説します。

営業権の倍率を左右する要因

結論:倍率は会社によって大きく異なります。利益の安定性・経営者依存度・成長性などが主な評価軸となります。

| 評価軸 | 高く評価される場合 | 低く評価される場合 |

|---|---|---|

| 利益の安定性 | 毎年安定して黒字 | 売上・利益が減少傾向 |

| 経営者依存度 | 社長不在でも運営できる | 社長しか営業できない |

| 人材・組織 | 後継者・幹部人材がいる | 従業員の離職リスクが高い |

| 市場・成長性 | 成長市場に属している | 縮小市場・競合激化 |

| 顧客基盤 | リピーターが多い | 大口顧客1社依存 |

| 財務状況 | 借金が少ない | 訴訟・法的リスクがある |

✅ 高く評価される会社(5倍以上も)

- 利益が毎年安定している

- 社長がいなくても回る

- 後継者・幹部人材がいる

- 成長市場に属している

- リピーターが多い

- 借金が少ない

⚠️ 低く評価される会社(2倍程度も)

- 売上が毎年減少している

- 社長しか営業できない

- 従業員の離職リスクが高い

- 訴訟・法的リスクがある

- 大口顧客1社依存

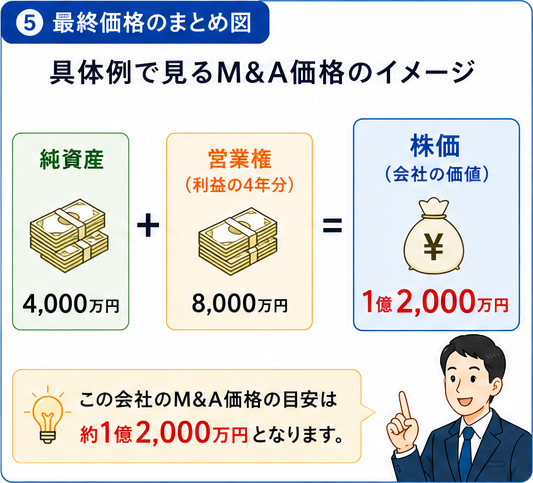

具体例で見るM&A価格の算出

結論:純資産と営業権を合算することでM&A価格の目安が算出できます。以下の具体例で計算の流れを確認しましょう。

【前提条件】ある会社の決算

| 純資産 | 4,000万円 |

|---|---|

| 年間営業利益 | 2,000万円 |

| 評価倍率 | 4年分 |

EBITDAによる評価方法

結論:実際のM&Aでは営業利益ではなくEBITDA(イービットディーエー)を使うケースも多くあります。設備投資の多い業種では特にEBITDA倍率法が使われます。

| 指標 | 計算式 | 主な特徴 |

|---|---|---|

| 営業利益 | 売上-販管費-原価 | 一般的な収益力の把握 |

| EBITDA | 営業利益+減価償却費 | 設備投資の多い業種でも比較しやすい |

💡 ポイント:EBITDAは減価償却費を戻すため、設備投資の多い会社でも他社と比較しやすくなります。近年のM&Aでは「EBITDA × ○倍」という評価方法が非常に多く使われています。

不動産を保有する会社の評価

結論:不動産は帳簿価格ではなく「時価(実勢価格)」で評価するのが一般的です。含み益があればプラス、価値が下落していればマイナスになります。

| 項目 | 金額 | 備考 |

|---|---|---|

| 帳簿上の不動産価格 | 3,000万円 | 決算書に記載されている金額 |

| 時価(実勢価格) | 7,000万円 | 実際の売却見込み額 |

| 含み益(企業価値に加算) | +4,000万円 | 差額が評価に反映される |

💡 ポイント:不動産の価値が下落している場合は、その差額がマイナスになります。帳簿上の金額だけでなく、実態純資産を正確に把握しておくことが重要です。

最後は「買いたい人」が決める

結論:計算式はあくまで価格の「目安」です。最終的な価格は買い手の意欲や競争状況によって変わる「市場価格」です。

ここまでの計算式はあくまで価格の目安です。最終的な価格は、買い手が「この会社ならぜひ欲しい」と思えば高くなりますし、魅力を感じなければ安くなることもあります。M&Aの価格は計算だけではなく、需要と供給によって決まる市場価格という側面も持っています。

まとめ

M&A価格は難しく考える必要はありません。まずはこの式を覚えましょう。

実際の査定で加味される追加要素

| 要素 | 内容 |

|---|---|

| 実態純資産の修正 | 不動産・在庫・含み損益などを時価に修正 |

| EBITDAによる評価 | キャッシュ創出力ベースで評価 |

| 業界の成長性 | 市場の拡大・縮小トレンドを加味 |

| 依存度リスク | 取引先・人材への集中リスクを評価 |

| シナジー効果 | 買い手が得られる事業上のメリット |

| 競争入札 | 複数の買い手候補がいる場合は価格上昇も |

💡 重要ポイント:「利益が出ている会社ほど高く売れる」と思われがちですが、それ以上に重要なのは「将来も利益を生み続けられる会社かどうか」です。

よくある質問

💬 M&Aアドバイザーから一言

「うちの会社はいくらですか?」というご質問に対し、決算書だけで正確な価格をお伝えすることはできません。実際には、不動産の含み益・借入金・役員依存度・将来性・業界動向などを総合的に分析して企業価値を算定します。

そのため、無料査定を受けることが、自社の本当の価値を知る第一歩です。「まだ売るかどうか決めていない」という段階でも問題ありません。企業価値を知ることで、今後の経営や事業承継の選択肢が大きく広がります。

\ 完全無料 /

長年守り続けてきた事業の灯を、次の世代へつなぐ方法を一緒に考えてみませんか。

アイアールアイM&Aコンサルティング株式会社では、M&A仲介、事業承継、会社売却に関するご相談を無料で承っています。

会社名・所在地・従業員数・創業年・年間手数料収入をご準備いただければ簡易査定が可能です。

👤 監修者

佐藤 信(さとう あきお)

2026.07.07 更新