株式譲渡を行う場合、保証契約の解除は必ず行わなければ、売手はいつまでの売却した会社の債務の行く末を心配しなければなりません。ここでは、保証契約解除の流れをわかりやすく解説します。

連帯保証を外したい経営者の方へ

会社の売却を検討する際、多くの経営者が直面する最大の問題が「経営者保証」です。

実際の現場では、

- 価格は合意している

- 買い手も決まっている

にもかかわらず、

👉保証解除ができずに案件が止まる

ケースが非常に多く見られます。

特に中小企業の場合、銀行融資にはほぼ例外なく経営者保証が付いているため、

👉M&Aの成否=保証解除ができるかどうか

と言っても過言ではありません。

経営者保証とは何か(実務的理解)

経営者保証とは単なる形式ではなく、

👉会社の借入を個人資産で担保する仕組み

です。

つまり、

- 会社を売却しても

- 代表を退任しても

👉保証が残っていれば

将来の返済リスクを一生負い続ける可能性がある

という非常に重い契約です。

なぜ金融機関は保証解除に慎重なのか

金融機関は以下の観点で判断しています。

■ ① 回収可能性(最重要)

銀行は最終的に

👉「貸したお金が返ってくるか」

しか見ていません。

そのため、保証が外れることで回収リスクが上がる場合は原則NGとなります。

■ ② 信用の“入れ替え”

保証解除とは、

👉売り手の信用 → 買い手の信用

への置き換えです。

このため、

- 買い手の資産状況

- 経営経験

- 過去の実績

が厳しく見られます。

■ ③ 担保とのバランス

銀行は

👉保証+担保+キャッシュフロー

の3点でリスク管理しています。

どれかが弱いと、保証解除は難しくなります。

保証解除の具体パターン(詳細)

■ ① 買い手への保証引き継ぎ(王道)

最も一般的な方法です。

● 実務内容

- 買い手が新たに保証契約締結

- 売り手の保証を解除

● ポイント

- 買い手の財務が弱いとNG

- 個人資産が問われる

👉現実

中小案件の8割はこのパターン

■ ② 借換(リファイナンス)

● 実務内容

- 新しい銀行が融資

- 既存銀行は返済

● ポイント

- 条件が改善することもある

- ただし時間がかかる

👉特に有効

銀行との関係が悪い場合

■ ③ 一部返済+保証縮小

● 実務内容

- 一部繰上返済

- 保証範囲を限定

👉現実的な落としどころ

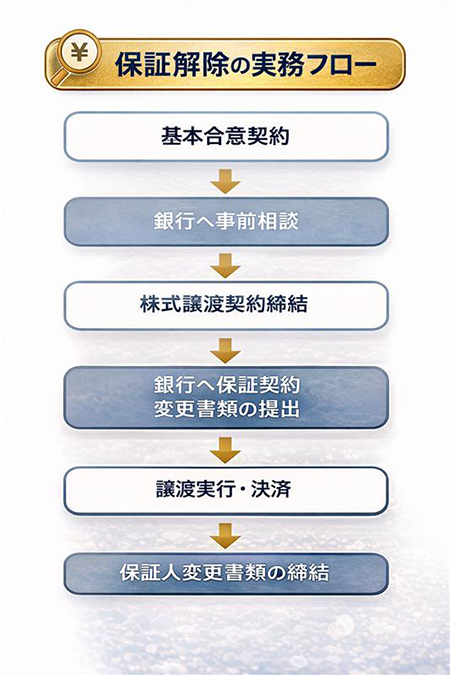

実務フロー(現場レベル)

① 借入の完全把握(必須)

ここが甘いと100%失敗します。

● 確認項目

- 金融機関別残高

- 保証人

- 担保内容

- 金利

- 返済スケジュール

👉ポイント

“保証が誰に付いているか”を正確に把握

② 初期段階で銀行に相談

👉これが最重要

NGパターン

契約後に相談

OKパターン

LOI前に相談

👉理由

銀行がNOなら案件は成立しない

③ 買い手情報の提示

銀行が見るのは以下です。

- 財務(BS/PL)

- 個人資産

- 経営経験

- 業界理解

👉ポイント

「この人なら任せられる」と思わせる

④ 条件交渉

ここで実質的な勝負が決まります。

交渉項目

- 保証解除

- 担保

- 金利

- コベナンツ

⑤ 最終契約(条件付きが基本)

👉重要

「保証解除を前提条件」に入れる

銀行交渉のリアル(ここが差)

■ ① 言い方で結果が変わる

NG:

「売却したい」

OK:

👉「事業の成長・安定のため」

■ ② 銀行を“味方”にする

銀行は敵ではありません。

👉「回収できる」と思えばOK

■ ③ ストーリー設計

銀行にこう思わせる

👉「このM&Aは合理的」

よくある失敗(リアル)

■ ケース①

銀行承認前に契約

👉即破談

■ ケース②

買い手が保証拒否

👉前提崩壊

■ ケース③

担保不足

👉条件悪化

スキーム別の違い(重要)

■ 株式譲渡

👉保証が最大論点

■ 事業譲渡

👉借入は残るため整理しやすい

👉実務的には

保証問題がある場合は事業譲渡を検討

経営者保証ガイドライン(補足)

日本には、

👉経営者保証に関するガイドライン

があります。

■ 適用される条件

- 法人と個人の分離

- 財務の透明性

- 適正な資産管理

👉これを満たすと

保証なし融資・解除が可能

実務上の結論

👉保証解除は

- 早期対応

- 銀行巻き込み

- ストーリー設計

でほぼ決まります

まとめ

M&Aにおいて

👉価格より保証が重要になるケースは多い

無料相談のご案内

- 保証が外れるか知りたい

- 銀行が応じるか確認したい

- 進め方を整理したい

※以下は典型的なパターンであり、金融機関によって取り扱いが異なりますのでご注意ください。