譲渡を希望される売手企業様のM&A・事業承継に関するご相談を全て無料にて承ります。(秘密は厳守致します)

着手金や月額報酬を頂かず、成功報酬型でご支援いたします。

簡易の企業価値評価も、無料にてやらせて頂きます。

基本合意の締結に至るまで、一切の手数料は発生いたしません。

当社手数料について

M&Aが成功した場合のみの手数料

費用の比較

M&Aの検討段階では、以下の種類の費用が発生することが一般的です。

| 種類 | 当社 | X社 | Y社 |

|---|---|---|---|

| 提案資料作成 | 無料 | 有料 | 有料 |

| 企業価値評価 | 無料 | 有料 | 有料 |

| 着手金 | 無料 | 有料 | 有料 |

| 月額報酬 | 無料 | 有料 | 無料 |

成功報酬の算出方法

アドバイザリー業務の報酬額の算定は、M&A仲介会社ごとにかなりのばらつきがあります。

最も多いパターンは、レーマン方式(取引金額に一定の料率を乗じて算出)が採用されているようです。

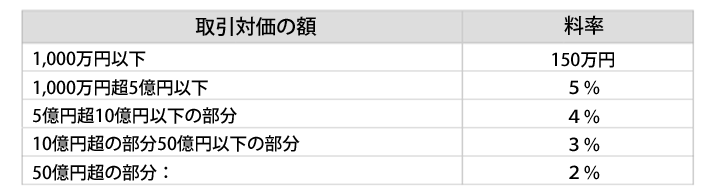

当社では取引金額を「実質売買金額」と定義しており、その金額を以下の表に照らし合わせた金額を報酬額とさせて頂いております。

※譲渡の対象会社または事業に有利子負債が含まれている場合には、実際の譲渡額(株価等)+有利子負債の総合計額で算出します。

料金体系

目的物の譲渡契約等を締結した場合、本取引のクロージング日(株式・資産の譲渡日、株式、社債などの発行日、負債肩代わり日、合弁会社などの設立日など資産の移動日を指す)から仲介依頼契約書に記載した期日までに、下記の方法により、取引対価の額に料率を乗じて計算した金額を成功報酬(消費税は別途請求)としてお支払いいただきます。

売買金額が7億円の時 150万+(5億円-1,000万円)×5%+(7億円-5億円)×4%=3,400万円

- ※上記全ての金額は税別の表示です。

- ※株式譲渡の場合には、株価と有利子負債の総合計額を取引対価として算出します。

- 取引対価とは本件に係る取引において実質的に受け取った、株式譲渡、事業譲渡、その他個別に譲渡した資産の対価の総額とします。なお、負債を引き継ぐ場合当該負債の額を資産の対価の総額から控除いたしません。また、保証金、敷金等の取引を継続するための預託金で直接当社から相手先に支払うものは、資産の対価の総額に加算いたします。

- 本件取引において本件に含まれる不動産を別途処分する場合は、当社が依頼する不動産業者を指定し、お客様または当該不動産の譲渡主体は当該不動産業者との間に宅建業法に基づく媒介契約書を本契約と別途締結いたします。

- 本件に規定する成功報酬の支払いに加えて、事前に承諾を得た場合、本件業務の遂行のために当社が合理的に支出した費用を請求に応じて支払うものとします。また、当社が外部の弁護士、公認会計士、税理士その他のアドバイザーを起用する場合には、事前に承諾を得るものとします。